Sparnaður sem tryggir þér betri framtíð

Þegar fólk fer á eftirlaun lækka oft tekjurnar. Því er snjallt ráð að nota viðbótarlífeyrissparnaðinn til að hækka tekjurnar á eftirlaunaaldri. Þú gætir jafnvel hætt fyrr að vinna.

Þegar þú stofnar viðbótarlífeyrissparnað velur þú að greiða 2 til 4% af launum þínum í viðbótarlífeyrissparnað og á móti greiðir launagreiðandi þinn 2%, þannig færðu launahækkun frá launagreiðanda þínum. Þú getur því verið að leggja fyrir allt að 6% af heildarlaunum í sparnað.

Þegar fólk fer á eftirlaun lækka oft tekjurnar. Því er snjallt ráð að nota viðbótarlífeyrissparnaðinn til að hækka tekjurnar á eftirlaunaaldri. Þú gætir jafnvel hætt fyrr að vinna.

.jpg)

Í viðbótarlífeyrissparnaði Arion banka getur þú valið á milli fjölbreyttra fjárfestingarleiða sem mæta ólíkum þörfum vegna aldurs og viðhorfs til áhættu.

Þú getur líka valið leið sem kölluð er Ævilína þar sem þú færist sjálfkrafa milli ávöxtunarleiða eftir aldri.

Hægt er að greiða viðbótarlífeyrissparnað skattfrjálst inn á íbúðalán og ef þú ert að kaupa fasteign áttu möguleika á að nýta viðbótarlífeyrissparnaðinn til að auðvelda þér kaupin.

Ef þú fellur frá þá fer það sem þú hefur safnað í viðbótarlífeyrissparnað að fullu til erfingja. Erfingjar greiða ekki erfðafjárskatt af lífeyrissparnaði heldur er útgreiðslan skattlögð samkvæmt lögum um tekjuskatt.

Enginn tekjuskattur er greiddur við innborgun heldur við útgreiðslu, enginn fjármagnstekjuskattur af ávöxtun og enginn erfðafjárskattur af inneign við andlát. Sparnaðurinn er ekki aðfararhæfur við gjaldþrot.

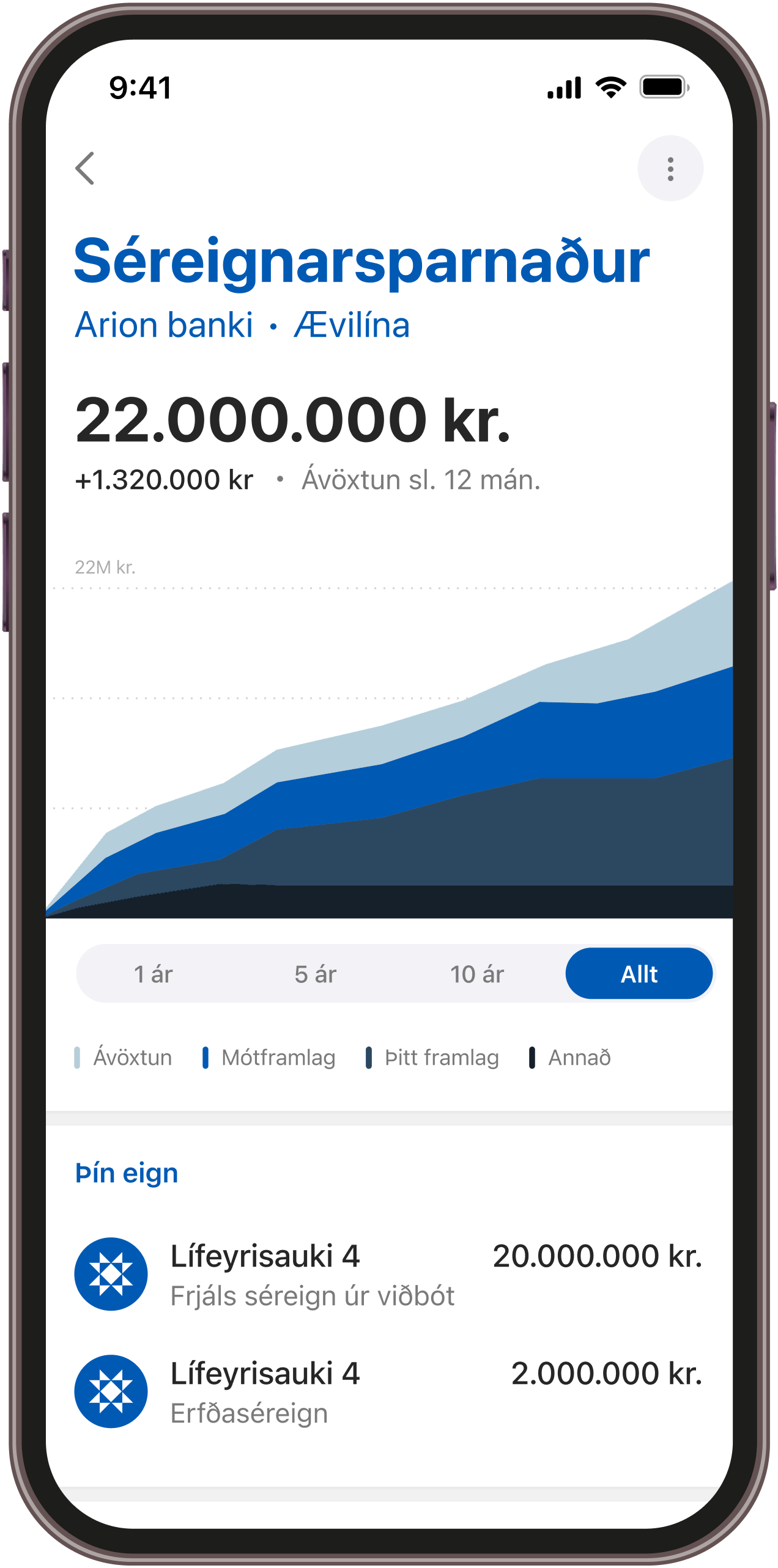

Í Arion appinu býðst þér einstök yfirsýn yfir lífeyrissparnaðinn þinn. Ef þú ert ekki með viðbótarlífeyrissparnað hjá Arion banka nú þegar getur þú stofnað hann í appinu með nokkrum smellum.

Í appinu er m.a. hægt að:

Sækja Arion appið fyrir iOSSækja Arion appið fyrir Android

Ef þú getur ekki sótt Arion appið er hægt að skrá sig inn á Mínar síður.

Ef þú ert ekki með rafræn skilríki eru eyðublöð hér.

Þú getur valið um fjölbreytt úrval fjárfestingarleiða sem mæta ólíkum þörfum vegna aldurs og viðhorfs til áhættu.

Ef þú velur ævilínu færist þú sjálfkrafa milli fjárfestingarleiðanna Lífeyrisauka 1 til 5 og minnkar þannig áhættu eignasafns þíns eftir aldri.

Hér getur þú nálgast nánari upplýsingar um ávöxtun leiðanna o.fl.

Flestir velja ævilínu en einfalt er að breyta um fjárfestingarleið hvenær sem þú vilt.

Við val á leið ættir þú m.a. að hafa í huga:

Hverjir eru helstu kostir viðbótarsparnaðar?

Eitt besta sparnaðarform sem völ er á, einföld og hagkvæm leið til að auka fjárhagslegt sjálfstæði.

Hvað má greiða mikið í viðbótarsparnað?

Launþegi getur lagt fyrir allt að 4% af launum í viðbótarsparnað að hámarki og fær 2% mótframlag frá launagreiðanda skv. flestum kjarasamningum. Dæmi eru um að launþegar geti samið við launagreiðendur sína um hærra mótframlag en launagreiðanda er heimilt að greiða í mótframlag sem nemur 12% af launum + 2.000.000 kr. árlega fyrir hvern launþega, samtals í skyldu- og viðbótarsparnað. Iðgjald launagreiðanda getur verið enn hærra hafi verið samið um það í kjarasamningum eða ef það er bundið í lög. Ef iðgjald launagreiðanda fer umfram þessi mörk telst það til tekna hjá launþega og verður skattlagt sem slíkt, sem er ekki skattalega hagkvæmt. Það fer eftir því hve hátt mótframlag launagreiðandi er nú þegar að greiða hvort skattalegt svigrúm er til frekari samninga um hækkun mótframlags til lífeyrissparnaðar. Það er umhugsunarvert fyrir launþega að kanna hvort samningsvilji er fyrir hendi hjá launagreiðanda og láta á það reyna að semja til framtíðar um hærra mótframlag til viðbótarsparnaðar í stað hefðbundinnar launahækkunar. Með því móti getur launþegi notið góðs af þeim hagstæðu skattareglum sem gilda um lífeyrissparnað. Þetta getur verið sérstaklega hagkvæmt fyrir þá sem greiða hluta tekjuskatts núverandi launa í hæsta skattþrep, en reikna með að eftirlaunin fari í lægra skattþrep. Þannig er möguleiki á lægri heildartekjuskattgreiðslum. Sjálfstæðir atvinnurekendur nýta gjarna þennan kost. Sjá umfjöllun í greininni Einyrkjar hafa meira frelsi en launafólk.

Get ég valið hvar ég ávaxta viðbótarsparnað?

Þú hefur frjálst val um hvar þú ávaxtar þinn viðbótarsparnað. Þú þarft ekki að greiða hann í sama sjóð og þú greiðir skyldusparnaðinn þinn. Til viðbótar við lífeyrissjóði er bönkum, verðbréfafyrirtækjum og líftryggingafélögum heimilt að ávaxta viðbótarsparnað.

Auk þess geturðu valið hvernig þú ávaxtar viðbótarsparnað þinn með því að velja þér fjárfestingarleið, nánar hér.

Er viðbótarsparnaður aðfararhæfur?

Nei, viðbótarsparnaður er ekki aðfararhæfur og því ekki hægt að ganga að honum vegna fjárhagslegra skuldbindinga.

Ég var að byrja með viðbótarsparnað, af hverju er engin inneign í sjóðnum mínum?

Þegar þú gerir samning um viðbótarsparnað eða breytir um launagreiðanda þá sendir sjóðurinn samninginn á launagreiðanda samdægurs eða daginn eftir. Það er eðlilegt að sjá ekki inneign fyrr en 1-2 mánuðum síðar. Það fer svolítið eftir því hvort þú gerðir samning um viðbótarsparnað fyrir eða eftir miðjan mánuð þ.e. hvort það hefur náð inn í launavinnslu mánaðarins hjá launagreiðanda þínum.

Á launaseðli sést hvort ráðstafað hafi verið í viðbótarsparnað á síðasta launatímabili. En það segir ekki alla söguna.

Gjalddagi er 10. dag næsta mánaðar á eftir launatímabili og eindagi síðasti dagur næsta mánaðar á eftir launatímabili. Að þeim tíma liðnum ættir þú að sjá inneign í sjóðnum.

Sjáir þú ekki greiðslur í viðbótarsparnað á launaseðli er mögulegt að samningurinn hafi ekki borist launagreiðanda fyrir launavinnslu tímabilsins. Það gætir þú fengið staðfest hjá launafulltrúa.

Hafðu samband við sjóðinn ef þörf er á að senda samninginn á launagreiðanda að nýju.

Hvar get ég nálgast upplýsingar um hreyfingar og stöðu lífeyrissparnaðar míns?

Þú getur fylgst með stöðu lífeyrissparnaðar hvenær sem er í Arion appinu. Þú getur auk þess nálgast yfirlit á Mínum síðum sjóðsins fyrir valið tímabil en yfirlit fyrir 18 mánaða tímabil eru einnig birt þar tvisvar á ári. Ef þú vilt fá heimsend pappírsyfirlit þá getur þú óskað eftir því á Mínum síðum eða með því að senda tölvupóst á lifeyristhjonusta@arionbanki.is. Mikilvægt er að fylgjast vel með hvort iðgjöld hafi borist og séu í samræmi við launaseðla til að draga úr líkum á að dýrmætur lífeyrissparnaður glatist ekki. Ef iðgjöld eru í vanskilum hvetjum við þig til að hafa samband við sjóðinn án tafar.

Lífeyrisauki hefur ákveðið að lækka umsýsluþóknun til hagsbóta fyrir sjóðfélaga. Breytingin tekur gildi 1. janúar 2026 og felur í sér að umsýsluþóknun lækkar um 0,05%.

NánarYfirlit um iðgjaldagreiðslur á tímabilinu 1. september 2023 til 14. mars 2025 hafa verið birt á Mínum síðum sjóðsins.

NánarVið notum vafrakökur til að bæta upplifun þína á vefnum. Lestu um hvernig við notum vafrakökur og hvernig þú getur stjórnað þeim með því að smella á "Stillingar fótspora".